こんにちは、ひびといです。

我が家は30代前半に夫婦でセミリタイアをしましたが、最終的な目標は50歳になるまでに完全リタイアできる状態にすることです。

理由は親の介護や子供たちの結婚、出産などが重なる時期になるため自由に動ける時間を確実に確保したいからです。

詳しく解説しますね。

50歳で夫婦で完全リタイアを目指す理由

○○歳までに完全リタイアをしたい!と考えている方は多いと思いますが、

- 何のために

- どういった目的で

FIREをしたいのか、考えているでしょうか?

私たち夫婦には50歳になるまでに完全リタイアを目指す明確な理由があります。

それは、

- 子供たちの出産・育児の手助けが必要になる可能性があるため

- 親の介護を見据えて

この2点です。

それぞれ詳しく掘り下げますね。

子供たちの出産・育児の手助けが必要になる可能性があるため

一番の理由は子供たちの出産・育児の手助けが必要になる可能性があるためです。

私は20代で2子を出産しましたが、もしも子供たちが私と同じくらいで子供をもうけることになった場合、ちょうど50歳くらいから育児を手伝う可能性が出てきます。

はっきり言って育児だけは仕事との両立がかなり難しいというか、とても大変だと自分の経験から分かっています。

なので絶対に子供たちの育児を手伝う可能性が出て来る年までには完全にリタイアできるようにしておきたい、というのが目標です。

もちろん子供たちがそういう人生を歩まない可能性もあり、それはそれで全く構いません。

ただ私と同じような歳で子供が出来る可能性もゼロではないので、万が一に備えておきたいというのが私たち夫婦の考えです。

完全にリタイアするかどうかは別として、まったく仕事をしなくても大丈夫であれば子供たちからヘルプがあったときに柔軟に対応してあげられますからね。

これは、私自身親が働いているため産後の協力が得られずワンオペ育児で本当に大変だったという経験があるからです。

夫にも頼れず、実の親にも頼れず、本当に地獄のような日々でした。

そんな思いを自分の子供には絶対にさせたくないので、今から確実に準備を進めていきます。

親の介護を見据えて

もう1点は「親の介護を見据えて」という事ですね。

私が50歳になる時には親も70代なのでそろそろ介護の可能性も十分出て来る年代です。

本格的な介護はプロにお任せするとしても、病院までの運転や付き添い、日々の買い出しなどは出来る限り協力出来たら、と考えています。

自分の生活のための仕事が忙しいとおそらく協力も難しくなってくると思うので、そういう点からも50歳でのリタイアを目指しています。

どれくらいの資産があれば50歳での完全リタイアは可能?

では、どれくらいの資産があれば50歳での完全リタイアは可能なのか算出してみました。

まず、私は60歳~65歳まではイデコと小規模共済は満額拠出するつもりでいます。

つまりその期間はイデコと小規模共済の支払いに加えて、日々の生活費と税金などの非消費支出を配当収入やインデックス投資の取り崩しなどから得る必要があるということになりますね。

月額・年額の支出を表にしてみるとこのようになります。

| 科目 | 月額 | 年額 |

| 小規模共済 | 7万円 | 84万円 |

| イデコ | 6.8万円 | 81.6万円 |

| 生活費(消費支出) | 15万円 | 180万円 |

| 非消費支出 | 10万円 | 120万円 |

| 合計 | 38.8万円 | 465.6万円 |

この表はあくまでも現在と同じ生活費という前提であり、子供たちは巣立っているはずなので消費支出に関してはもう少し抑えられるかもしれません。

税金の支払いも収入が下がれば今より減るはずなのでもう少し少なく見積もれるかと思います。

また60~65歳の段階でイデコと小規模共済の支払いは終わるので、その後は年間で165.6万円の支出がなくなります。

多めに見積もって、年間465.6万円、月額にすると38.8万円なのでざっくり40万円。

60歳からは段階的に減り、最終的には年間300万円、月額にして25万円の支出を目標とします。

4%ルールの計算式

年間生活費×25=FIRE達成の目標額

※年間支出の25倍の資産があれば年利4%の運用益で資産を取り崩しながら生活し続けることが出来る、というトリニティスタディという考え方です。

この式に当てはめてみると

| 年間支出額 | 4%ルールに基づく資産総額の目安 |

| 465.6万円 | 11,640万円 |

| 460万円 | 11,500万円 |

| 400万円 | 10000万円 |

| 300万円 | 7500万円 |

目安はこれくらいになることがわかりました。

少なくとも50歳の段階で7500万円~1億円用意でき、トリニティスタディに沿った運用から大きく外れたことをしなければ十分可能性はありそうです。

トリニティスタディとは?

米国テキサス州のトリニティ大学の3人の教授による

「退職後の貯蓄:持続可能な引き出し率の選択」

というテーマの研究発表のことです。

ざっくり言えば退職後にどれくらいの貯蓄(資産)があり、どの程度の取り崩し率・ポートフォリオで運用すれば資産の寿命を長く持たせることが出来るか?という研究です。

運用資産からの合理的な引き出し率を求めた研究であり、近年話題のFIREには欠かせない考え方の1つになっています。

この研究は1926年〜1995年までの世界恐慌や戦前のデータを含めた69年間の実際のデータをもとに算出されているのもポイントです。

原文は「Retirement Savings: Choosing a Withdrawal Rate That Is Sustainable」という論文です。

有名なFIREの本、「FIRE 最強の早期リタイア術――最速でお金から自由になれる究極メソッド」の中でも詳しく紹介されているので、興味のある方はチェックしてみてください。

実際に、金融電卓やマネーシュミレーター未来電卓でも計算してみました。

※マネーシュミレーター未来電卓より引用

1億円を利回り3%で30年間の場合、月額引き出せるお金は41.9万円になります。

※30年以上で設定が出来ないため、最長の30年間で指定しています。

※金融電卓より引用

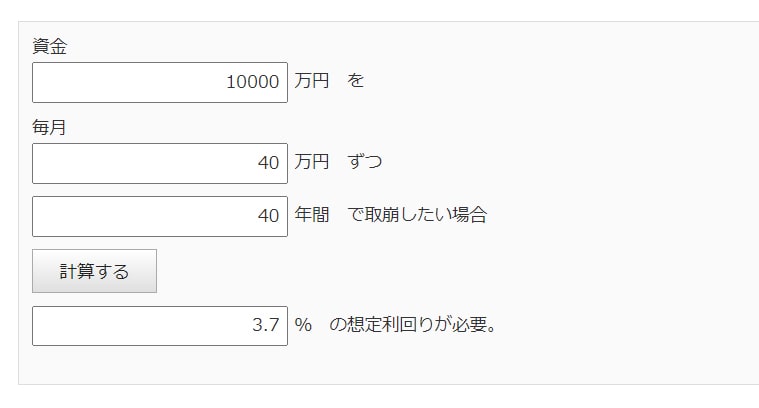

次は逆バージョンの計算、1億円を月額40万円ずつ40年間で取り崩した場合は3.7%の利回りが必要になります。

※マネーシュミレーター未来電卓より引用

毎月の引き出し額を25万円、30年間引き出す場合資産は約6000万円必要になります。

※金融電卓より引用

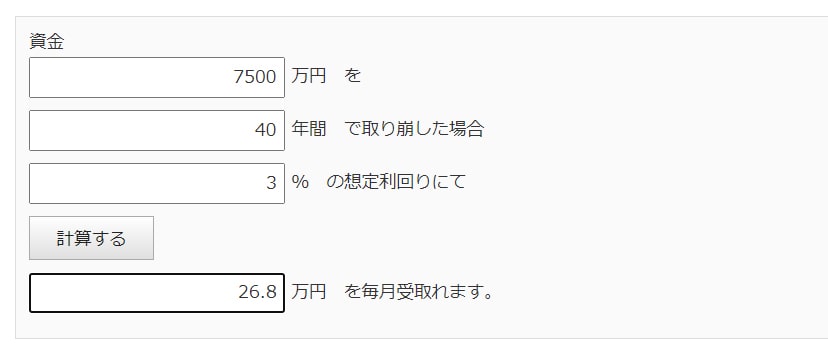

逆の計算式で、7500万円の資産を40年間取り崩す場合も毎月の引き出し額は26.8万円なので大きくずれてはいませんね。

実際に計算してみても4%ルールの計算式から大きくずれはなさそうです。

60歳、65歳の時にそれぞれイデコ、小規模共済の受け取りもあるので実際はこんなにも必要ないとも言えますが、こういう計算は多めに見積もるくらいでちょうどいいかと思います。

メモ

あくまでもこのデータは我が家の必要支出額をもとに計算したものであり、各家庭によって変わるのでご注意ください。

資産形成の土台はできているので、あとは愚直に積み上げていくだけですね。

結局FIREってそれそのものが手段ではなく、あくまでも目的でしかないので何のためにどういう暮らしを実現したくてFIREを目指すのか、明確にしておく必要があると考えています。

特に私たちにような夫婦で目指す場合は、共通した認識がとても大切ですしね。

みなさんはあと10年後、20年後、もっと先の人生で何を、誰と、どう過ごしたいと考えていますか?

それを常に考えるようにしておくと、実現のために早めに動くことが出来ると私は思います。

また、実際に計算してみると具体的な数字も分かるのでおすすめですよ。

以上「50歳で夫婦で完全リタイアを目指す理由と必要資産額」のご紹介でした。

{kind=link}