安全資産の置き場所としても活用できる「個人向け国債のメリット・デメリット」についてまとめました。

低金利の今はあまりメリットがないように感じる資産の1つですが、活用方法や注意点、おすすめの購入場所も解説しています。

結論から言うと、ある程度まとまった資産を持っている方の無リスク資産の選択肢の1つとしては十分活用できる商品ですよ。

目次

個人向け国債とは?

個人向け国債は国(日本)の発行する債券です。

元本、利子の支払いは国が責任を持っているため安全性が高いのが特徴で、元本が保証されている商品になります。

どんな種類があるの?

金利と期間を選ぶことができるのが特徴で、

- 固定3年

- 固定5年

- 変動10年

という3種類が用意されています。

固定というのは金利が固定、という意味で購入した際に提示されている金利が3年もしくは5年固定されますよ、という意味です。

対して変動10年は半年ごとに実勢金利に応じて変動する変動金利が特徴です。

つまり、2021年現在設定されている金利は0.05%ですが今後0.08や0.1になる可能性も10年の間になくはないということですね。

市中金利が上がればそれに応じて金利が変動する可能性があるのが変動10年です。

またどの種類においても最低金利として0.05%は保証されているので、これ以上下がることはありません。

実勢金利とは?

市中金利とも呼ばれ、民間金融機関の実際の貸出金利や預金金利や金融機関同士の取引で使われている金利を反映して適用されている取引金利のことです。

いくらから購入できるの?

1万円から1万円単位で購入が可能です。

また毎月発行されているので、常時購入することが可能です。

メモ

実際には注文は常時出来ますが、発行されて手元に入る(ネット証券などの画面上に出て来る)のが月に1度のタイミングということです。

この後でもご紹介していますが、まとまった金額であれば証券会社のキャッシュバックキャンペーンを受けられるので私はいつも50万円単位で購入しています。

中途解約は可能なの?

個人向け国債は発行日(預けて)から原則1年間は引き出すことが出来ません。

1年を経過した後は、1万円単位での換金が可能です。

ただし特例として、

- 保有者が亡くなった場合

- 災害救助法の適用対象となった大規模な自然災害により被害を受けた場合

は1年未満であっても1万円単位で中途換金することが可能です。

また、中途換金をする場合は即日換金が出来るわけではなく、預け先の金融機関の約3~4営業日後に支払われます。

つまり少しタイムラグがあるので、1年以上経過後もその点は注意が必要です。

さらに満期前の場合は「中途換金調整額」というものが差し引かれます。

個人向け国債は元本は保証されているのですが、年に2回金額に応じて支払われる利子に対する調整が行われた後に払い戻しがあるというイメージです。

具体的には

額面金額 + 経過利子相当額 - 直前2回分の各利子(税引前)相当額×0.79685

となっています。

個人向け国債のメリットとは?

では、メリットとしてはどんなものがあるのでしょうか。

実際に保有している私が感じるメリットは以下の通りです。

- 元本、利子の支払いは国が責任を持っているため安全性が高い。

- 元本が保証されている。

- ネット銀行よりも金利がよい時もある。

- 1年預ければ中途換金が可能。

- 変動10年なら金利の変動を気にする必要がない。

安全資産になりうる

1番のメリットは元本が保証されており、安全資産として保有できるという点です。

未来のことは分かりませんが、数年のうちに日本が破綻する可能性はないと感じています。

そもそも国債が紙切れになるような事態が起これば、各種銀行も破綻しているはず。

銀行よりも金利がいい時がある

低金利時代において金利が高いと言われるネット銀行であっても、個人向け国債の方が金利がいい時期もあります。

そういうときの選択肢の1つとしても使うことが出来ます。

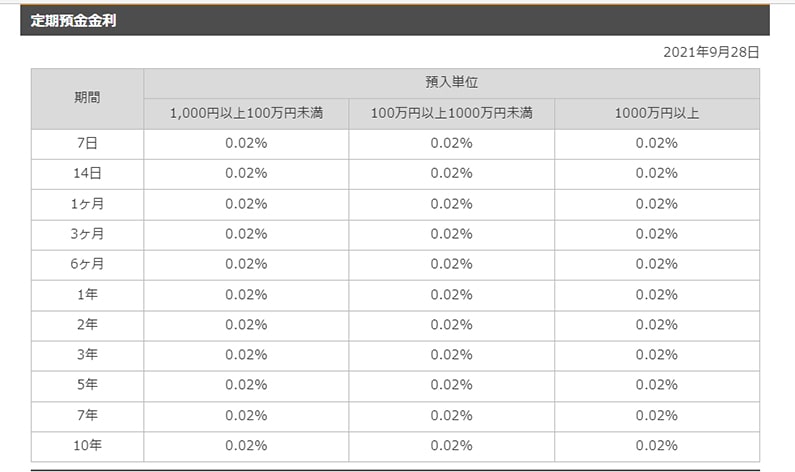

実際に2021年9月現在、私の利用している楽天銀行とSBI銀行の定期預金の金利が以下の通りです。

※楽天銀行より引用

※SBI銀行より引用

個人向け国債の最低金利は0.05%なので国債の方がいいということになりますね。

さらに変動10年の場合は市中金利に連動するので、今後の金利の変動にも自動的に対応してくれます。

他にも、3年~10年という商品名ではありますが1年を経過すれば元本割れせず中途換金が出来る点もメリットです。

とりあえず1年間使わない予定のお金ならば選択肢になりうるということですね。

デメリットは?

デメリットもあります。

- 日本の信用リスクは実はあまり高くない。

- 原則1年間は中途換金が出来ない。

- 2021年現在金利がとても低いので普通預金や定期預金と比べた時の優位性があまりない。

- 普通預金、定期預金に比べて流動性が低い。

- 窓口で購入すると余計な金融商品を勧められる可能性が高い。

1つずつ解説しますね。

信用リスクの問題

国別信用度では日本はあまり高くありません。

ウィキペディアのデータを引用してみるとこのようになっています。

| ムーディーズ | S&P | フィッチ | |

| 日本 | A1 | A+ | A |

| アメリカ | Aaa | AA+ | AAA |

| ドイツ | Aaa | AAA | AAA |

| オーストラリア | Aaa | AAA | AAA |

※国別信用格付けの一覧より引用

高いと言えば高いのですが、他にも日本よりも信用ランクが上の国はゴロゴロあります。

と思われるかもしれませんが、私は為替リスクを考慮して外国債よりも個人向け国債にしています。

そのあたりは自分が何を重視して選ぶかで決めればいいと思います。

1年間は原則中途換金が出来ない

先ほどもご紹介しましたが、1年間は原則中途換金が出来ないため流動性の高さは普通預金や定期預金に劣ります。

そのため購入するのであれば1年以上使う予定のないお金にする必要があります。

また換金も即日ではなく少し時間がかかるため、流動性を高くしたい場合は選択肢に入れないほうがいいでしょう。

普通預金や定期預金と比べた時の優位性があまりない

- 流動性

- 金利

これらを比較してみると

というのが現状だと思います。

普通預金や定期預金であれば必要な時に即日換金が可能ですし、ネット銀行やATMならば土日も対応しています。

金利もどんぐりの背比べ程度にしか変わらないので、メリットを見出しにくいですよね。

ではどういうケースにおいて個人向け国債がいいのかというと、銀行預金に既にまとまったお金がありペイオフ対策として購入するというものですね。

1000万円以上1金融機関に預金があり、口座を必要以上に増やしたくない場合は選択肢になると思います。

窓口で購入すると余計な金融商品を勧められる可能性が高い

窓口で購入すると、他の金融商品を勧められる可能性が非常に高いです。

また1年が経過すると中途換金ができるようになるため、そのタイミングで他の金融商品への乗り換えを勧められることもあります。

大抵そこで勧められる商品というのは、金融機関にとって都合の良い、儲かる商品であって私たちにとって儲かる商品とは限りません。

(というか、手数料ばかり高い商品の可能性が高いです。)

どこで買うのがおすすめ?

個人向け国債は郵便局や各種銀行でも購入することが出来ますが、どこで買うのがいいのでしょうか。

私のおすすめは「ネット証券」です。

先ほど説明しましたが、窓口で購入すると他の金融商品を勧められる可能性が非常に高いです。

なので、余計な勧誘を一切されないネット証券がおすすめなんですね。

私が使っているのは

- SBI証券

- 楽天証券

この2つです。

他にもお使いのネット証券があればそちらでいいと思います。

購入する際はキャンペーンも活用するとお得

ネット証券ではキャンペーンも行われており、購入金額によってキャッシュバックを受けられる時期があります。

「個人向け国債 証券会社 キャンペーン」

で調べると出て来るはずなので、購入する際は検討してみるといいのではないでしょうか。

例えば私の利用しているSBI証券の場合は、2021年現在50万円以上購入すると金額と年数に応じてキャッシュバックを受けられるキャンペーンが行われています。

※SBI証券より引用

キャッシュバックは使っている証券口座に入るので、よく使う証券会社で購入するといいですよ。

以上「個人向け国債のメリット・デメリット」のご紹介でした。

{kind=link}