こんにちは、ひびといです。

我が家は夫婦ともに30代前半の時にマス層を脱出し、アッパーマス層に到達しました。

実際にアッパーマス層として生活してみて分かった生活実態や到達時の職業、家族構成などをまとめてみました。

結論から言うと、マス層のころはアッパーマス層に憧れもありましたが実際に自分がなってみると大したことないな、ということです。

詳しく解説しますね。

目次

アッパーマス層とは?

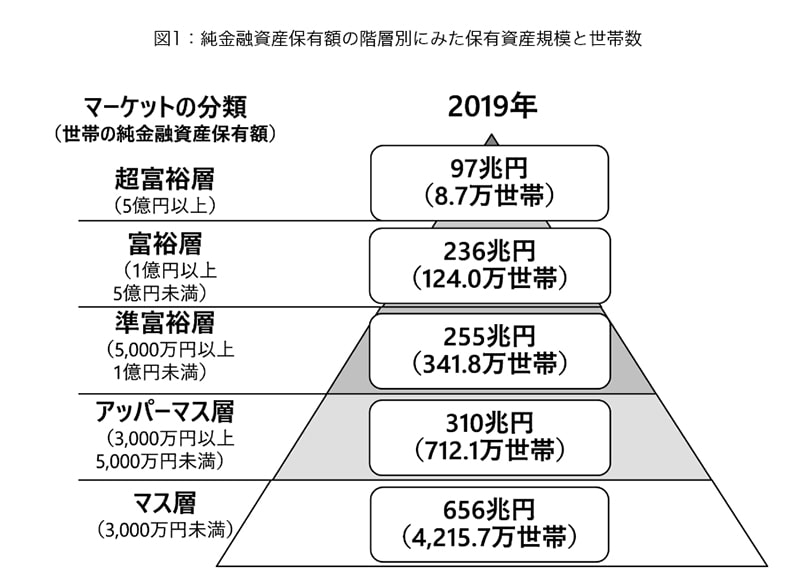

アッパーマス層とは、純金融資産を3000万円以上、5000万円未満保有している世帯のことです。

これは野村総合研究所が毎年行っている富裕層アンケート調査において定義されている階層の1つです。

我が家では「富裕層ピラミッド」と呼んでいるのですが、ピラミッド型の資産別の表を見たことがある方も少なくないのではないでしょうか。

こちらは野村総合研究所のNRIホームページから引用させていただいた図です。

データは2020年12月のものになります。

※野村総合研究所より引用

このように上から、

| 超富裕層 | 純金融資産5億円以上 |

| 富裕層 | 1億円以上5億円未満 |

| 準富裕層 | 5,000万円以上1億円未満 |

| アッパーマス層 | 3,000万円以上5,000万円未満 |

| マス層 | 3,000万円未満 |

と5つの層に分かれており、一番上の超富裕層が一番少なく、一番下のマス層が一番多い世帯数というのがよくわかる図になっていると思います。

この図を見てもわかる通り、マス層とアッパーマス層を比較してみてもアッパーマス層はマス層の約1/6しかおらず、言い換えればマス層の方が6倍も多い世帯数というのが分かると思います。

ポイントは「純金融資産保有額」

この図を見るにあたり、ポイントがあります。

それは分類の基準になる金融資産の額が「純金融資産保有額」だという点です。

「純金融資産保有額」とはどういうことかというと、

- 預貯金

- 株式

- 債券

- 投資信託

- 一時払い生命保険や年金保険

など、世帯が保有している金融資産の合計額から負債を差し引いた残りの金額ということです。

あくまでも金融資産なので土地や建物、いわゆるマイホームなどは資産として計上されていません。

また例えば住宅ローンやカーローンなどがある場合は、総資産から引いた残りが純金融資産保有額となります。

という方は一度家の総資産の洗い出しをしてみると今自分の家庭がどの段階にいるのかが分かりやすいので、おすすめですよ。

目標設定にも役立ちますしね。

アッパーマス層に到達したときの状況

では実際に我が家がアッパーマス層に到達したときの状況と、それからの暮らしがどう変わったかをご紹介したいと思います。

まず到達したときの状況ですが、メモしてあった手帳を見るとちょうど30代に入ってすぐの時に到達していました。

最近ではエクセルで毎月の資産額の推移をつけているのですが、当時は1年に1度チェックするのみだったのでふんわりとですがこのころですね。

到達時の職業

この時は夫婦+未就園児2人で、夫がちょうどブラック企業を退職し専業主夫になったころだったと記憶しています。

私はバリバリ専業ブロガーとして仕事をしていました。

つまりサラリーマンではなく、主夫と自営業者の夫婦の組み合わせだったんですね。

直前まで2馬力で収入がその分多かったのは大きかったと思います。

投資はまだ本腰を入れていなかった

このころもすでに投資は始めていましたが、まだ今と比べると全然投資額も少なかったです。

そのためどちらかというと定期預金や普通預金など安全資産がほとんどで、リスク資産の割合は少ない状態でした。

このころしっかり安全資産を増やしておけたので、その後ガンガン投資に回せるようになったためこれはこれでよかったなと思っています。

アッパーマス層の生活とは?

実際にアッパーマス層に到達してから生活が大きく変わったか?と聞かれると

むしろ質素になりました。

という回答になります笑

全く夢がない回答で申し訳ない限りですが、正直資産額が3000万円~5000万円程度じゃ何も生活は変わらないですね。

むしろもっと上を目指したい!という明確な目標が出来たのでより質素になりました。

車は最終的に手放しましたし、自宅はずっと借家です。 こんにちは、ひびといです。 子供2人を育てながら家族4人で年間消費支出約160万円で生活をしています。 家計をスリム化したい、節約したいと思った時に車は所有そのものを見直すとかなり節約になる可能性がと ...

車を手放すと年間26万円以上の節約に【その車本当に必要ですか?】

ここまで貯められた!という喜びはかなりあるので、ここで車や家など大きな出費をして資産がどん!と減ってしまうのは絶対に嫌という気持ちがあり、大きな買い物はしていません。

20代のころぱ~っと遊んだ時期があったのですが30代に入り欲もなくなってしまい笑、元来質素な生活に慣れている夫婦だったので毎日仙人のような暮らしをしています。

あとは20代のころは

と思えていたのが、30代に入り子供も増え、将来に対して真剣に考えるようになったので昔より無茶はできなくなったことも大きいかもしれません。

夫婦の服はずっと買っていない

服も20代のころにいい服を買っていたので、ずっと着続けることができています。

服に関しては「いいものを長く」の精神で選んでいるので、若いころにいいものを買っておいてよかったな~と思っています。

最近はずっと買っていませんが、購入する際は流行に流されない、定番のスタイルでおばあちゃんになっても着続けられるような服を選ぶように心がけています。

外食はポイントか株主優待のみ

外食はしますが、ポイント払いか株主優待のみと徹底しています。

それ以外で現金を使って外食することはまずないですね。

お出かけするときも上のルールに従うか、お弁当を必ず作って持っていくようにしています。

外食に気軽にお金を使えるようになるのは、私の性格ではまだまだ先になりそうです。

生活費は月15万円をキープ

こちらの記事でもご紹介していますが、生活費もずっと月15万円をキープしています。 こんにちは、ひびといです。 我が家は子供2人を育てる4人家族で月の生活費は約15万円です。 月15万円と聞くと極貧生活に思えるかもしれませんが、いたって幸せで充実した毎日を過ごすことができています。 ...

4人家族で生活費15万円の内訳を紹介【やりくりと節約は必須です】

アッパーマス層になったからといって暮らしのレベルが上がった!ということはないですね。

本当に大したことない暮らしをしていると思います笑

ただ今後子供が大きくなるにつれて生活費が上がることは間違いないので、小さいお金がかからない今のうちは贅沢をせずに過ごしたいと思っています。

心の余裕は大きくなった

1つだけ大きく変わったものがあるとすれば「心の余裕」です。

貯金が100万円もなかった結婚当初と比べると、これだけの資産を2人で築くことができたというのは家計管理の自信にもつながりましたし、心に大きな余裕が生まれました。

特に自営業なので、もしもの時を考えると安心感はぐっと上がりましたね。

我が家は住宅ローンを含め一切の負債を抱えていないので、このお金が純粋に我が家の資産です。

万が一稼ぎ頭の私に何かがあっても、子供たちが大きくなるまでは遺族年金を含め残るお金でどうにかなる試算はできています。

1000万円くらいだとここまでの安心感にはならないと思うので、アッパーマス層というのは1つの区切りにはなると感じました。

保険を解約した

後はある程度まとまったお金を貯めることが出来たので、保険を色々と解約しました。

- がん保険

- 終身医療保険

- 貯蓄型の生命保険

- 外貨建ての学資保険として入った保険

など。

当時知識もなく、色々入ってしまっていたのですが思いきって保険の断捨離をしました。

これは早めにできてよかったと思っています。

目標は富裕層!

我が家はまだ富裕層には到達していません。

1億円以上5億円未満の層ですね。

今の目標は富裕層です。

でも、今も楽しみながら負担にならないように目指したいと思っています。

今セミリタイア済みで、毎日がとても平和です。

それを壊してまで早く到達したいとも思っていません。

富裕層になったらさすがに少しは生活が変わるのかな?でも変わらないかも!?とも思っています。

なった人にしかわからないものだと思うので、いつかその景色を見てみたいですね。

↓無事に準富裕層に到達しました! 2023年6月、遂に我が家も準富裕層になることが出来ました。 結婚して10年、子供も2人いて子育て真っ最中の我が家ですが、夫婦で協力してここまでこれたというのは感慨深いものがあります。 実際にどのよう ...

遂に我が家も準富裕層になった【30代子育て真っ最中に達成】

{kind=link}