2023年6月、遂に我が家も準富裕層になることが出来ました。

結婚して10年、子供も2人いて子育て真っ最中の我が家ですが、夫婦で協力してここまでこれたというのは感慨深いものがあります。

実際にどのような暮らしで貯めることが出来たのか、資産の配分も含めてご紹介したいと思います。

目次

遂に準富裕層になれた

ここ数年、私たち夫婦の目標は金融資産5000万円を超える事。

つまり準富裕層になることでした。

きちんと記録を付け始めたのが2年前からで、その時はすでにマス層ではなくアッパーマス層だったのですが次の目標として1つ上の準富裕層を掲げていました。

-

-

アッパーマス層の生活は大したことない【30代で到達しました】

こんにちは、ひびといです。 我が家は夫婦ともに30代前半の時にマス層を脱出し、アッパーマス層に到達しました。 実際にアッパーマス層として生活してみて分かった生活実態や到達時の職業、家族構成などをまとめ ...

2021年6月からは毎月、月末に我が家の総資産を洗い出してエクセルにまとめ、全部でいくらになるのかずっと記録していたのですが、ここ1年ほどは毎月100万円ずつ増えていたのでいよいよ到達しそうだな、というのは感じていました。

ただもう少し先になるかな~と思っていたのですが、思ったよりも早く達成することが出来ましたね。

6月末時点の総資産が50401306円(5040万円)で無事達成しました。

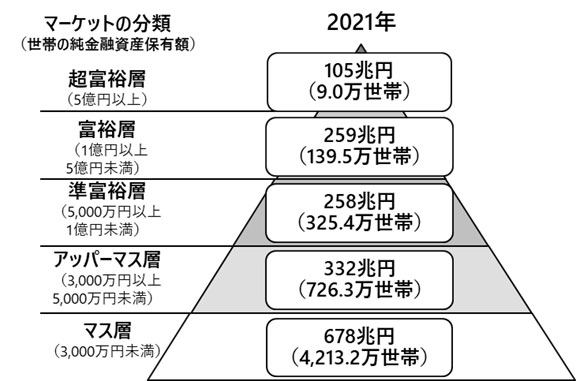

そもそもマス層、アッパーマス層とは何ぞや?ということですが、これは野村総合研究所が出している純金融資産保有額の分類に使われている名称のことです。

※野村総合研究所より出展

こちらのグラフが2021年の最新のものになります。

これを見るとわかるように、

| 超富裕層 | 純金融資産5億円以上 |

| 富裕層 | 1億円以上5億円未満 |

| 準富裕層 | 5,000万円以上1億円未満 |

| アッパーマス層 | 3,000万円以上5,000万円未満 |

| マス層 | 3,000万円未満 |

の5つに分けられています。

準富裕層はこの中で資産5000万円以上1億円未満の層のことを指します。

ポイントは「純金融資産保有額」

この図を見るにあたり、ポイントがあります。

それは分類の基準になる金融資産の額が「純金融資産保有額」だという点です。

「純金融資産保有額」とはどういうことかというと、

- 預貯金

- 株式

- 債券

- 投資信託

- 一時払い生命保険や年金保険

など、世帯が保有している金融資産の合計額から負債を差し引いた残りの金額ということです。

あくまでも金融資産なので土地や建物、いわゆるマイホームなどは資産として計上されていません。

また例えば住宅ローンやカーローンなどがある場合は、総資産から引いた残りが純金融資産保有額となります。

このピラミッドのグラフは有名なので、ご存じの方も多いかもしれませんね。

ちなみに私はこのグラフが大好きで、デスクトップにも貼り付けてあります(笑)

これで見るとようやく真ん中になれた、という事ですね。

結婚した時は30万円しか預金がなかった私たちですが、10年でここまで貯めることが出来ました。

今はただただ夫に感謝の気持ちしかありません。

本当にこの人に結婚してもらえてよかったな、と思っています。

-

-

早く結婚するメリットとデメリット【20代前半若くして結婚する真実】

こんにちは、ひびといです。 私は20代前半、夫婦ともに24歳の時に結婚をしました。 平均初婚年齢から考えるとだいぶ若くして結婚した私たちですが、早く結婚することにはメリット・デメリットが当然あります。 ...

-

-

夫婦の金銭感覚の違いは致命的【資産形成には最良の伴侶が必要不可欠】

こんにちは、ひびといです。 我が家は夫婦で30代でセミリタイアをし、現在はサイドFIREの状態です。 24歳で結婚した私ですが、資産形成や今の暮らしを実現するために夫の協力と理解は必要不可欠でした。 ...

準富裕層の割合は?

2021年のデータでそれぞれの層が全体の何パーセントにあたるのか、計算してみました。

| 超富裕層 | 0.1% |

| 富裕層 | 2.5% |

| 準富裕層 | 6.0% |

| アッパーマス層 | 13.4% |

| マス層 | 77.8% |

※小数点第2位以下は切り捨てています。

このようになりました。

超富裕層はやはりめちゃくちゃ少ないんですね。

0.1%しかいません。

そしてマス層が全体の約7~8割。

準富裕層は全体の6%なので、100人に6人はいる計算です。

そう思うと結構いますよね。

我が家もなんてことないごくごくふつ~うの家族なので、町中に普通にいるレベルと思えばいいかもしれません。

準富裕層に到達したときの状況

家庭の状況

前回アッパーマスになった時は夫は主夫、私は自営業でしたが今は子供も大きくなったので夫婦それぞれで仕事をしています。

相変わらずの自営で、2年前くらいにセミリタイアをしたので今はゆる~く働いているのですがそれでも達成できたことは少し驚きですね。

よい仕事に恵まれた、この環境にも感謝したいと思います。

-

-

30代でセミリタイアして分かった、貯金資産額より大切な3つの事。

こんにちは、ひびといです。 我が家は夫婦で30代前半でセミリタイアを達成しました。 目標は完全なるFIREですが、子供が2人いることもありまだその段階には達していません。 プレジデントによると「セミリ ...

-

-

1日2時間労働、週休3日に変えてみた。

こんにちは、ひびといです。 セミリタイアをして3年目に入りましたが、今年からぐっと仕事の量を減らし1日2時間労働、完全週休3日制にしてみました。 これまではなんだかんだ365日仕事をしていたり、セミリ ...

相変わらず節約生活

節約はもはや趣味のようなもので、無駄を省くのが大好きなのですが相変わらず暮らしぶりも質素そのもの。

家族に猫は増えましたが、それ以外は車なし、家(マイホーム)なし、私はセルフカット継続中、格安SIMどころか5000円で買ったガラケーを愛用中という感じです。

-

-

車を手放すと年間26万円以上の節約に【その車本当に必要ですか?】

こんにちは、ひびといです。 子供2人を育てながら家族4人で年間消費支出約160万円で生活をしています。 家計をスリム化したい、節約したいと思った時に車は所有そのものを見直すとかなり節約になる可能性がと ...

-

-

私がスマホを持たない理由【迷惑覚悟、でもメリットの方が大きいです】

こんにちは、ひびといです。 我が家は子持ち4人家族、30代でサイドFIREを達成しました。 そんな私はこれまでの人生で一度もスマートフォンを持ったことがありません。 理由は「必要ないから」ただそれだけ ...

-

-

美容院代の節約ならセルフカットが最強【年間の費用は0円です】

こんにちは、ひびといです。 私は30代で夫婦でセミリタイアをしました。 そんな私は美容院にはかれこれ2年以上行っておらず、ずっとセルフカットで済ませています。 美容院代を節約するにはセルフカットが最強 ...

猫が来たことで猫関係の出費が結構増えたので、貯まりにくくなったかな~?という懸念はありましたが、それでも資産が順調に増えてくれたことはとても嬉しいです。

猫は幸せしかくれないですからね、家庭もより平和になり、ストレスが減り、むしろ蓄財に貢献してくれているのかもしれません。

-

-

猫が我が家にやってきた【野良子猫を拾いました】

実は1~2か月ほど前、子猫を拾いました。 全く猫を飼う予定もなかった我が家ですが、猫は大好き。 幸い今の我が家ならお迎えできる状況だったので、そのまま家族としてお迎えすることになりました。 この数か月 ...

資産の内訳

資産の内訳ですが、ざっと計算してみました。

| 現金・預貯金(個人向け国債含む) | 1535万円 |

| iDeCo | 652万円 |

| 小規模共済 | 545万円 |

| 個別株・投資信託・ETFなど | 1569万円 |

| ジュニアNISA | 517万円 |

| 学資保険 | 222万円 |

| 合計 | 5040万円 |

我が家はありがたいことに無借金、ノーローンなのでここから差し引く負債は0です。

こうやってみると、リスク資産は2738万円分なので半分より少し多いくらいですね。

安全資産が多いのには理由があり、個人事業主なことと、子供の教育費が含まれているためです。

まだ30代なのでもう少しリスクが取れそうですが、子供がいるのでこの配分になっています。

子供の教育費はジュニアNISA1人当たり80万円×3年分が2人分。

これは投資信託で運用していますがあとは定期預金と学資保険というお堅い商品で貯めていて1人当たり1000万円目標で1人目が今年中に貯め終わります。

※その後、無事に1人目の分として1000万円を貯め終えました! 我が家は子供が2人いるのですが、教育費として子供1人当たり1000万円を目標に生まれた時からずっとコツコツ貯金していました。 先月ようやく上の子の分として貯めていたお金が1000万円を超え、無事に1人 ...

【遂に貯まった】子供の教育費1000万円を9年かけて貯め終えました。

個人事業主なので、生活費数年分も預金で確保しています。

これは投資に回さないお金です。

子供の教育費を貯め終えたら新NISAをガンガン活用していく予定です。

後は年齢に応じて、リスク資産と無リスク資産の配分を考えていきたいですね。

準富裕層になって変わったこと

準富裕層になると何かが変わるのか、これまでの暮らしがこれを機に劇的に変わるのか?という点ですが、夢がないようで申し訳ないですが何も全く変わりません(笑)

私の中では5000万円は気を抜いたらすぐに消えてしまうレベルのお金だと思っているので、貯まったからと言ってここでパ~っと使おう!生活レベルを上げてこれまでより贅沢しよう!とは全くならないんですよね・・。

強いて言えば普段外食は株主優待でしか行かない我が家ですが、5000万円貯まったら子供が生まれる前に夫婦でよく行っていたラーメン屋さんに2人でラーメンを食べに行こう!という目標を夫と設定していました。

なので夫婦で日頃なかなかしない贅沢としてラーメンを食べに行ってこようと思います。

子供が生まれてからは行ける機会がなくてずっと行っていなかったので、久しぶりのラーメンが今からとっても楽しみです。

次の目標もはもちろん富裕層!

アッパーマスに到達したときの記事にも書きましたが、最終的な目標はもちろん富裕層です。

超富裕層は難しいかな・・と思いますが、富裕層なら達成できると(勝手に)思っています。

富裕層になれたら、その時も夫と祝杯をあげにどこかに食事をしに行きたいな~と考えています。

どこがいいかな~と考えるのもまた楽しみの1つですね。

これからも質素倹約、質素堅実の精神で家族で力を合わせて仲良く頑張っていきたいと思います。

{kind=link}