将来の年金が上乗せされる付加保険料とiDeCo、どちらがいいのか、どちらにしようか悩む方も少なくないと思います。

付加年金に加入するとiDeCoを満額拠出できなくなるため、iDeCo一本がいいのではないかと私も悩みました。

結論から言うと、私は両方やることにしたのですがその理由と、試算もしてみたのでご紹介しますね。

目次

付加年金とiDeCo、どちらがいいの?

付加保険料は月額400円を年金に上乗せして支払うことで、将来の受取額を増やすことが出来る制度です。

具体的な金額はこちらの記事にまとめているので割愛しますが 国民年金第1号被保険者が加入できる「付加年金(付加保険料)の申し込み方法」をご紹介します。 今回実際に自治体の窓口に行って申し込んできたので、注意点や持ち物についても詳しくまとめました。 少額で将来受 ...

付加年金の申し込みは郵送・ネット不可【窓口で申し込んできました】

年金を受給してから2年が経てば完全に元が取れるため、特に自営業者やセミリタイア済みで国民年金第1号被保険者になっている方の場合は検討する余地が十分にある制度になっています。

ただ問題点が1つあり、付加年金に加入するとその分iDeCoを満額拠出できなくなってしまいます。

つまり今まで月額68000円満額拠出していた方の場合、付加保険料を申し込んだ月から拠出額は67000円までしか設定することが出来なくなってしまうんですね。

メモ

付加保険料は月額400円ですが、iDeCoは1000円単位の設定のため満額からマイナス1000円の金額になります。

つまり毎月600円分、年額にして7200円分は控除にも使えなくなる上に、非課税での運用も出来なくなってしまうためiDeCoに力を入れている方であればあるほど付加年金への加入は悩みどころとなるのではないでしょうか。

実際に私も付加年金に申し込むにあたり、この月額600円の差、運用額にして月額1000円の差はどうなのだろうと思ったので試算してみました。

結論:両方やることにした

先に結論を言うと、私は両方やることにしました。

なぜかというと、

- 付加保険料(付加年金)

- iDeCo

この2つは性質の異なるものだからですね。

iDeCo一本でいくより、リスク分散の意味も兼ねて無駄ではないと判断しました。

ただこれはあくまでも私の結論であって、全ての人に当てはまるものではないと思っています。

付加年金もiDeCoも老後資金として考えている方がほとんどだと思いますが、必要になる老後資金の額も、用意するベストな方法も万人に共通するものはないからですね。

そのうえで私が決めた理由を挙げると以下の3点になります。

将来の年金額を少しでも増やしたかった

私はサラリーマンだった時代が1年しかなく、その後は専業主婦を経て自営業の道に進みました。

法人化はしていないので、ほぼずっと国民年金第1号被保険者です。

つまり厚生年金に加入していないに等しいので、将来の年金額は一般のサラリーマンの方に比べて格段に少ないです。

年金ネットによる将来の私の月額の年金は約67000円です。

付加保険料に申し込んだ場合、私の年齢からなら月額5000円以上は増える計算です。

それが一生続くのですから、平均寿命が延びる今決して無駄な掛金ではないと判断しました。

節税効果はそれほど変わらない

2つ目は自営業には欠かせない節税対策についてです。

iDeCoも付加保険料も控除に使うことが出来ますが、2つ合わせてもこれまでのイデコ満額よりは減ってしまいます。

とはいっても年額7200円の話なので、それほど大きな影響はないとみてよさそうです。

iDeCoを増やしすぎても退職金控除で使える金額は限られてくる

3つ目は運よくiDeCoで老後資金を増やすことが出来ても、iDeCoを受け取る際に利用できる退職金控除の額が決まっているため全額控除できる可能性が少ないという点です。

私は控除額ぎりぎりまで一時金で受取、残りは年金として分割で受け取るか、税金を払って一時金として全て受け取るか悩んでいるのですが一時金として受け取る場合に使える退職所得控除額は以下の通りになります。

27歳からiDeCoに加入しているので、

800万円+70万円×(33年-20年)=1710万円

となり、1710万円が非課税で受け取ることが出来る金額です。

控除額がもっと多かったらいいのに・・と思うのですが、これを超える分に関しては一括で受け取る場合は税金がかかってしまいます。

残りの金額×1/2に税率がかかる計算です。

せっかく増やしても税金で取られたら意味がありません。

このあたりは税理士さんと要相談案件ですが、増やしすぎても結局税金を取られるだけならバランスよく分散させてもいいのかな、と思いました。

減った分+で運用することにした

iDeCoの非課税枠は非常に魅力的ですが使えなくなるのは仕方がないので、1000円減った分同じ商品をメインの口座で積み立てで買い付けることにしました。

自分の証券口座の投資信託の中に、iDeCoで買っているものと同じものがあるので月々の設定金額をプラス1000円に変更しました。

これで

という精神面の葛藤をクリアしました。

実際にはiDeCoほど長く非課税で運用できるわけではありませんが、何もしないとなんだか損した気分になってしまうのでその点をカバーするつもりで買い付け額を増やしました。

試算

試算は以下のように行いました。

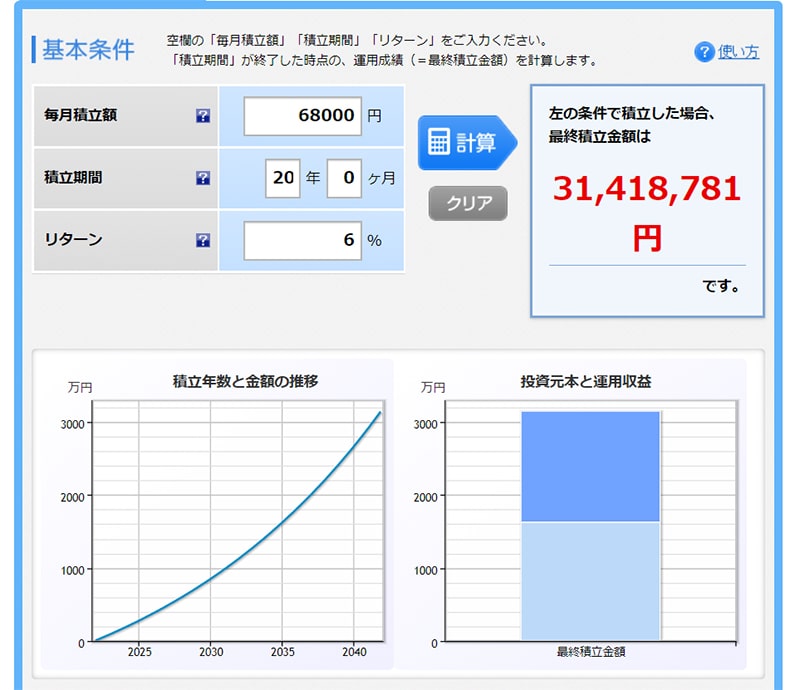

月々68000円満額20年間運用したケースで試算します。

20年としているのは、55~60歳にかけては暴落に備える期間として定期預金などの元本保証の商品にスイッチングする予定でいるためです。

私の年齢だと実際にはもう少し運用期間を持てるのですが、短めに見て20年と設定しています。

残りの5年も満額拠出する設定で、5年分の408万円を足しています。

※楽天積み立てかんたんシュミレーションより出典

6%

最終積立額 31,418,781円+408万円 = 35,498,781円

運用益 15098781円

※楽天積み立てかんたんシュミレーションより出典

3%

最終積立額 22,324,536円+408万 = 26,404,536円

運用益 6004536円

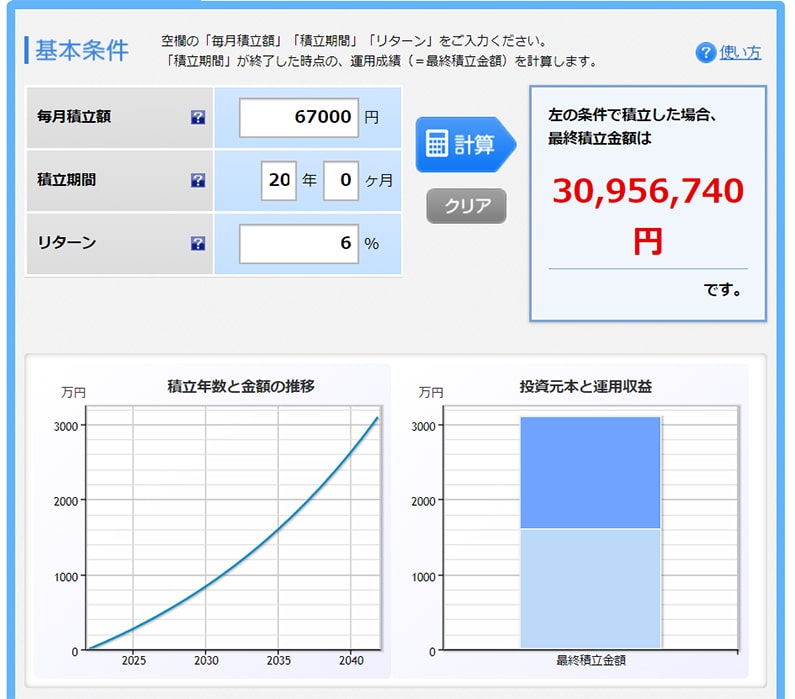

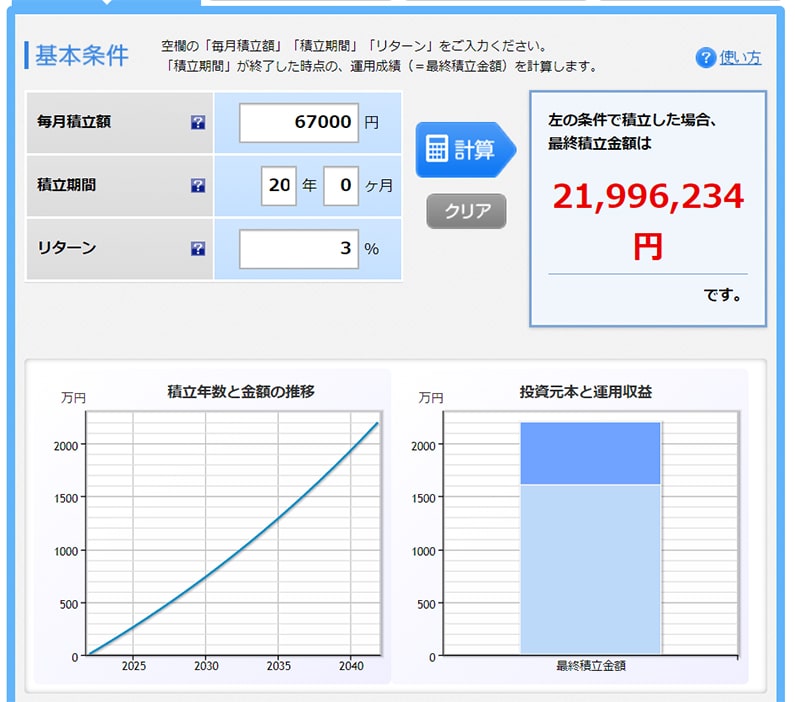

67000円になると

※楽天積み立てかんたんシュミレーションより出典

6%

最終積立額 30,956,740円円+408万円 = 35,036,740円

運用益 14876740円

差は -462,041円(46万円)

※楽天積み立てかんたんシュミレーションより出典

3%

最終積立額 21,996,234円円+408万 = 26,076,234円

運用益 5916234円

差は -328,302円(32万円)

こうなりました。

付加保険料に入ることによって将来増える年金額を月額5000円とすると、1000円拠出額が減る分に対しての差を埋めるには

| 6%の場合 | 約92か月 | 約7~8年 |

| 3%の場合 | 約65か月 | 約5~6年 |

これだけの年月がかかる計算になります。

つまり65歳から年金の受給を始めて73歳以降まで生きていられたら、拠出額が1000円減ることによって減る可能性がある運用益をカバーできるといえそうです。

ただしのこの計算ではiDeCo受け取り時の税金を考慮していないので、実際の差はもう少し縮まりそうです。

それにiDeCoの計算はあくまでもうまくいったケースの話であって、今後20年がこれまでの20年と同じとも思えません。

自分が70代後半まで生きられるかも一種の賭けですが、長期の非課税枠にこだわらなければ投資は自分の証券口座でも出来るのでそちらでプラス1000円をしてカバーするれば機会損失は防げるかな、と。

あとは細かいことを言えば他にも色々考慮すべき点は多いと思います。

付加年金は早く亡くなってしまうと完全に損ですが、iDeCoは遺族が受け取れますしね。

少額の差ではありますが、長年積みあがれば大きな額になるので年齢や家族構成によっても熟慮すべきかもしれません。

私は両方やっていくことに決めたので、元気に長生きして元が取れるようにがんばります!笑

どちらにしようか、両方にしようか~?と悩む方は自分のケースに当てはめて試算してみると面白いですよ。

以上「付加年金とイデコはどっちがおすすめ?」のご紹介でした。

少しでも参考になれば幸いです。

{kind=link}