我が家は子供2人を育てながら30代で夫婦でセミリタイアをしました。

そんな我が家は子供たちが10歳になるまでに教育費を貯め終えることを目標に、日々倹約に励んでいます。

我が家が教育費の貯蓄に使っている口座を使い分ける方法やジュニアNISA口座を活用した方法を詳しくまとめました。

実際に投資している商品や金融資産の内訳、今後の目標についても詳しく掲載しているので是非ご覧ください。

目次

教育費はいくらかかるのか?

そもそも教育費とは?

そもそも教育費とは

「学校でかかる費用」+「学校外でかかるすべての教育費にかかる費用」

のことです。

具体的には

- 学校教育費(授業料、PTA費、修学旅行積立金、制服費、通学費など)

- 学校給食費

- 学校外活動費(学習塾、家庭教師費用、参考書購入費用、習い事の費用)

となっています。

つまりどのような環境で育てるか、子供の希望する進路などで各家庭で大きな開きがある部分とも言えますね。

一般的な教育費の平均

教育費を考える際に欠かせないのが

という問題があると思います。

そもそもいくらかかるのかは、どのような進路になるか、どこまでお金をかけるのかによって全く変わってくるので各ご家庭の教育方針によって違いが出てきますよね。

文部科学省 教育投資参考資料によると、一般的な教育費の平均は

| 幼稚園から大学まで全て私立 | トータルで2200万円 |

| 幼稚園から大学まで全て公立 | トータルで800万円 |

となっており、公立か私立かを選ぶだけでもかなり違いが出て来ることが分かりますね。

我が家の教育方針

では、我が家の教育方針はというと

- 大学までは全て公立を希望

- 専門的な分野に進む必要があり、子供が強く希望すれば高校から私立の可能性もあり

※ただこのケースはよっぽどないと思っている。 - 大学はできれば国公立だとありがたいが子供の希望によっては柔軟に対応したい

- 本人の希望する進路によっては大学進学以外の道も十分あり得ると思っている

- 進学塾は子供が希望すれば受験対策に高校3年生の1年間のみ

- 小学校~中学校の義務教育の内は公立に通わせる

こんな感じです。

地方都市なこともあり、私立よりも国公立の方がレベルが高い地域です。

また塾の必要性は私も夫も感じていないので、子供が必要だと思えば高校3年生の1年間だけ、受験対策のために通わせる可能性もあるかも、と考えています。

目標額

以上のことを踏まえて、我が家の教育費の目標額は

1人当たり1000万円 +α

です。

つまり2人いるので合計の目標額は2000万円となりますね。

現在の達成率は以下のようになります。

| 2021年8月 | |

| 長子 | 7,303,310 |

| 末子 | 3,293,828 |

| 予備費用 | 670,810 |

| 合計 | 11,267,948円 |

| 目標達成率 | 56.3% |

目標達成率の計算方法

実績÷目標額×100(%)

我が家はとにかく子供の年齢が小さいうちから貯めることを心がけてきました。

結果、改めて計算してみるとだいぶ貯まっていることが分かったので早めに初めて本当に良かったと思っています。

最悪今後私たち夫婦になにかがあっても、国公立の大学までは行ける程度は貯めることが出来ました。

我が家の教育費の貯め方

では我が家はどのようにして貯めているかというと、

- 口座の使い分け

- ジュニアNISA活用で投資信託を購入

- 親の証券口座で教育費用に投資信託を購入

- 保険で強制的に貯める

この4つです。

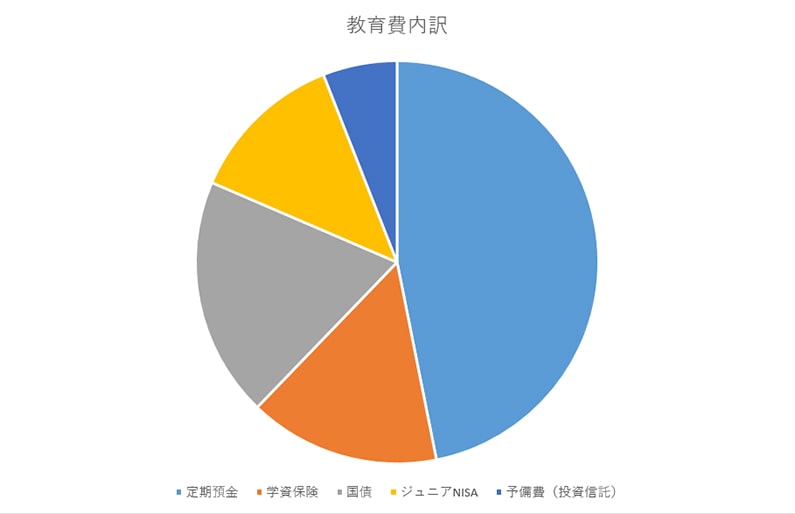

金融商品として

- 銀行の定期預金

- 学資保険代わりの保険1つ

- 国債

- ジュニアNISA(投資信託)

- NISA枠(投資信託)※予備費

この5つに振り分けています。

まず、大前提として教育費は絶対にポシャることのできない費用です。

なので安全資産をメインに、投資信託もある一定の時期がきたら感情をはさまず機械的に利益確定をする予定で積み立てています。

割合としてはこのようになっています。

元本割れをする危険性があるのは、ジュニアNISAと予備費の投資信託ですね。

その割合が1/5くらいなので目標通りだと思います。

ただ2023年まではジュニアNISA枠の80万円いっぱいまで使いたいので、もう少し割合が増え1/4程度になる予定です。

サラリーマンのご家庭ならもう少しリスクをとってもいいかもしれませんが、我が家は夫婦そろってセミリタイア済みなので教育費に関してはリスクは取らない方針です。

口座を使い分ける

おすすめの方法は我が家も行っている「口座を使い分ける」というものです。

ジュニアNISAは当然子供名義になりますが、定期預金、国債も子供名義にして完全に家計と分けるようにしています。

子供名義にする場合、贈与税の問題で年間110万円までにする必要がありますが我が家の目標額は100万円なので問題ありません。

予備費の投資信託は夫の口座で家庭の金融商品と混ざらないように管理しています。

子供名義にすると

という意識が持てるので、引き出したり、自分の事に使おうという気持ちは一切なくなります。

子供名義の口座にしない場合も、家計管理で使っている口座とは全く別の口座を作って管理するのがおすすめです。

口座を使い分ける方法は他の項目でも行っています。 こんにちは、ひびといです。 我が家は蓄財・節約法の1つとして「銀行口座を使い分ける」という方法をとっています。 実際に口座を使い分けることで月々の生活費の予算をオーバーすることもなく、教育費、老後資金 ...

この方法は蓄財にかなり有効なので、おすすめですよ。

我が家の口座使い分け方法【用途を明確にして無駄遣いをなくそう】

投資信託の商品は?

ちなみにジュニアNISAと予備費の投資信託は

- eMAXIS Slim 全世界株式(オール・カントリー)

- SBI-SBI・V・S&P500インデックス・ファンド

の2つを購入しています。

購入方法は

| 予備費 | 月々決まった額のドルコスト平均法 |

| ジュニアNISA | まとまった額が入金できるときにまとめて購入、枠を使い切るまで |

というように分けています。

学資保険は?

学資保険というものには入っておらず、代わりに「低解約返戻金型終身保険」に1つ入っています。

※この記事の中では分かりやすく「学資保険」と記載しています。

長子が12歳で払い込みが終了し、13歳以降に受け取ると払った以上の金額で受け取れる、というタイプの保険です。

13歳の時に受け取る場合、払込金額が2962860円に対し、3138000円になります。

(+175,140円)

13歳で受け取らず、ずっと寝かせておくことも可能。

寝かせておくと返礼率が上がるタイプのものですね。

ただ17歳で受け取ることを前提としており、17歳で受け取る場合返戻金は3277500円になります。

(+314,640円)

保険に関しては否定的な我が家ですが、まだ金融知識も何もない時に入った保険で、今なら入らないかも・・・

ただ投資の場合は元本がどうなるか不確定ですが、保険会社が倒産しない限りは保証されているという点には満足しています。

強制的に貯められる点も、貯蓄が苦手な方には向いていますよね。

これは解約せずに引き続き継続します。

軍資金の貯め方

という疑問についてお答えしたいと思います。

まず、我が家は子供2人の4人家族で月の生活費を15万円に設定しています。 こんにちは、ひびといです。 我が家は子供2人を育てる4人家族で月の生活費は約15万円です。 月15万円と聞くと極貧生活に思えるかもしれませんが、いたって幸せで充実した毎日を過ごすことができています。 ...

4人家族で生活費15万円の内訳を紹介【やりくりと節約は必須です】

私に至ってはスマホも持っていません。 こんにちは、ひびといです。 我が家は子持ち4人家族、30代でサイドFIREを達成しました。 そんな私はこれまでの人生で一度もスマートフォンを持ったことがありません。 理由は「必要ないから」ただそれだけ ...

私がスマホを持たない理由【迷惑覚悟、でもメリットの方が大きいです】

支出を最適化し、残ったお金は全てまず税金の支払いに充て、それが終わったら全て貯蓄に回しています。

正直貯蓄の正攻法はそれしかないと思います。

子供が1歳の年から毎年欠かさず、何が何でも100万円貯めてきました。

収入だけでは調達できなさそうな年は、家財を売ってでも貯めてきました。

私は早くから自営業だったこともあり、将来への不安から教育費だけは絶対に貯める!という気持ちで最優先にしてきました。

目標は10歳になるまでなので、自分たちの老後資金はその後充分貯めることが出来ます。

末子が10歳になったとき、私は39歳なので60歳まで21年ありますよね。

そこから月100万円頑張ってまた貯めれば21年×100万円=2100万円には到達できます。

さらにイデコと小規模共済を満額かけているので、それも老後資金にプラスできる計算です。

あくまでも予定通りにいけば、という大前提ではありますがなんとか老後の問題もクリアできそうです。

今後の目標は?

子供たちが10歳になるまでに教育費を貯め終えることを目標にしているので、上の子は残り3年、下の子は残り7年あります。

我が家の現在の目標達成率は56.3%なので、残り7年で8,732,052円貯める必要があることが分かりました。

グラフにするとこのような目標になります。

| 長子 | 末子 | 2人の合計 | |

| 1年目 | 100万円 | 100万円 | 200万円 |

| 2年目 | 100万円 | 100万円 | 200万円 |

| 3年目 | 100万円 | 100万円 | 200万円 |

| 4年目 | 100万円 | 100万円 | |

| 5年目 | 100万円 | 100万円 | |

| 7年目 | 100万円 | 100万円 | |

| 合計 | 300万円 | 700万円 | 1000万円 |

実際には自治体の児童手当を

| 長子 | 96万円 |

| 末子 | 144万円 |

もらうことができます。

つまり、240万円分は自力では貯めなくてもいいという事です。

これはかなり大きいですよね。

また長子の目標額を貯め終えた後、末子の目標額を貯め終えた後も引き続き予備費口座の方で年間200万円ずつは貯蓄する予定です。

予備費は

- 万が一教育費が足りなくなった場合の予備

- 子供たちが結婚することになった場合のお祝い金

- 孫が生まれた場合にかかるお金

などに充てる予定です。

もしも子供が「医学部に行きたい!」となると、教育費が足りなくなる可能性があります。

幸い自宅から通える範囲に国公立のよい大学があるので、そこに合格してくれれば足りそうです。

ただ私立の医学部だとトータルで3000万円もかかるそうですから、年間100万円ずつ積み立てていっても足りない計算になりますね。

今のところ子供の様子を見ていると医学部に進学する未来はなさそうですが、万が一そういう進路になった場合家庭の貯蓄を教育費に充てないといけなくなりますね。

教育費に関しては未来の事なので、どうなるのかわからない部分も大きいですが万が一に備えて子供の希望に沿ってあげられるように今からしっかり準備を進めていきます!

↓無事に1人目の分として1000万円を貯め終えました! 我が家は子供が2人いるのですが、教育費として子供1人当たり1000万円を目標に生まれた時からずっとコツコツ貯金していました。 先月ようやく上の子の分として貯めていたお金が1000万円を超え、無事に1人 ...

【遂に貯まった】子供の教育費1000万円を9年かけて貯め終えました。

以上「我が家の教育費の貯め方」についてのご紹介でした。

{kind=link}